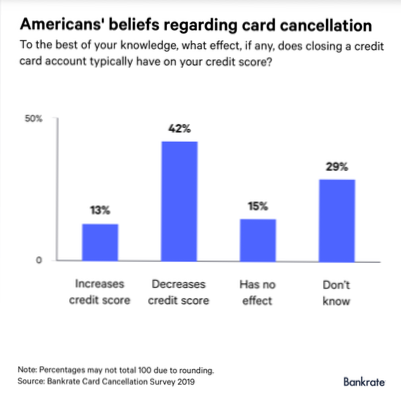

Una carta di credito può essere cancellata senza danneggiare il tuo punteggio di credito: pagare prima i tuoi saldi è fondamentale. La chiusura di una carta di credito non influirà sulla tua storia creditizia, fattori che influiscono sul tuo punteggio.

In generale, è meglio tenere aperte le carte di credito inutilizzate in modo da beneficiare di una cronologia creditizia media più lunga e di una maggiore quantità di credito disponibile. I modelli di punteggio di credito ti ricompensano per avere conti di credito di lunga data e per utilizzare solo una piccola parte del tuo limite di credito.

Per assicurarti che la chiusura di una carta non influisca sul tuo punteggio, paga i saldi su tutte le altre carte. Se hai saldi zero, il tuo tasso di utilizzo del credito è zero e non sarà influenzato dalla perdita di un saldo. Tuttavia, gli esperti dicono che questo passaggio potrebbe non essere necessario per la maggior parte delle persone.

La rimozione di account chiusi dal tuo rapporto di credito può influire sul tuo punteggio di credito. ... I rapporti sul credito includono informazioni sia per i conti aperti che per quelli chiusi. Finché rimangono nel tuo rapporto di credito, i conti chiusi possono continuare a influire sul tuo punteggio di credito.

Anche se potrebbe sembrare che avere meno carte di credito possa aiutare il tuo credito, perdere il limite di credito disponibile sul conto chiuso può aumentare il tuo tasso di utilizzo, il che può danneggiare i punteggi di credito.

“Avere un saldo pari a zero aiuta ad abbassare il tasso di utilizzo complessivo; tuttavia, se lasci una carta con un saldo zero per troppo tempo, l'emittente potrebbe chiudere il tuo account, il che influirebbe negativamente sul tuo punteggio riducendo la tua età media dei conti."

Se non utilizzi la tua carta di credito, l'emittente della carta potrebbe chiudere il tuo account., Sei anche più suscettibile alle frodi se non stai attento a controllare la carta inattiva e gli addebiti fraudolenti possono influenzare la tua solvibilità e le tue finanze.

Se la tua banca offre un "centro messaggi sicuro", potresti riuscire a chiudere il tuo conto online. Puoi inviare un messaggio chiedendo di chiudere un account specifico e l'emittente della tua carta potrebbe gestire il processo elettronicamente senza che tu debba mai alzare il telefono.

Non chiudere più di una carta di credito ogni sei mesi, dice McClary. "Vuoi stare molto attento a come lo fai", dice. "Renditi conto che anche se non li chiudi tutti in una volta - li prendi uno alla volta - avrà comunque un impatto negativo sul tuo punteggio di credito", dice. Aggiornato a ottobre.

Pagamento o trasferimento di un saldo

Allo stesso modo, puoi chiudere l'account con la quota annuale dopo averlo saldato o trasferito il saldo dovuto e prima che la commissione venga addebitata sulla tua carta. La commissione può essere applicata durante il mese in cui hai aperto il conto o all'inizio dell'anno solare.

Il pagamento di un account chiuso o addebitato non comporta in genere un miglioramento immediato dei punteggi di credito, ma può aiutarti a migliorare i tuoi punteggi nel tempo.

1 Per aiutarti a migliorare il credito, ecco alcune strategie per rimuovere le informazioni negative sul rapporto di credito dal tuo rapporto di credito.

Una lettera 609 è un metodo per richiedere la rimozione di informazioni negative (anche se accurate) dal tuo rapporto di credito, grazie alle specifiche legali della sezione 609 del Fair Credit Reporting Act.

Nessun utente ha ancora commentato questo articolo.