Ad esempio, se attualmente devi $ 500 sulla tua carta di credito per tutto il mese e il tuo attuale APR è 17.99%, puoi calcolare il tuo tasso di interesse mensile dividendo il 17.99% di 12, che è circa 1.49%. Quindi moltiplica $ 500 x 0.0149 per un importo di $ 7.45 ogni mese.

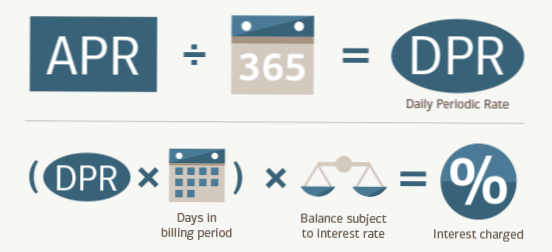

3. Calcola i tuoi interessi passivi. Ora che hai trovato sia il saldo giornaliero medio che la tariffa giornaliera, puoi calcolare i tuoi interessi. Questo può essere fatto moltiplicando il saldo giornaliero medio per la tariffa giornaliera, quindi moltiplicando tale importo per il numero di giorni nel ciclo di fatturazione.

Per convertire un tasso di interesse annuale in mensile, utilizza la formula "i" diviso per "n" o l'interesse diviso per i periodi di pagamento. Ad esempio, per determinare il tasso mensile su un prestito di $ 1.200 con un anno di pagamenti e un TAEG del 10%, dividere per 12 o 10 ÷ 12 per arrivare a 0.0083 per cento come tasso mensile.

Se hai una carta di credito con un TAEG del 24%, questa è la tariffa che ti viene addebitata in 12 mesi, che arriva al 2% al mese. Poiché i mesi variano in lunghezza, le carte di credito suddividono ulteriormente l'APR in un tasso periodico giornaliero (DPR). È il TAEG diviso per 365, che sarebbe 0.065% al giorno per una carta con il 24% di TAEG.

Interesse semplice

Raccogli informazioni come l'importo del prestito principale, il tasso di interesse e il numero totale di mesi o anni in cui pagherai il prestito. Calcolo: puoi calcolare il tuo interesse totale utilizzando questa formula: Importo del prestito principale x Tasso di interesse x Tempo (noto anche come numero di anni in scadenza) = Interesse.

Per calcolare il tasso di interesse di una carta di credito, dividi semplicemente il TAEG per 365 (giorni in un anno). Questo ti dirà quanto interesse ti verrà addebitato ogni giorno quando porti un saldo di mese in mese. Ad esempio, se il tuo APR è del 15%, ti verranno addebitati gli interessi sul saldo dovuto a una tariffa giornaliera di 0.41%.

Ho saldato l'intero conto alla scadenza del mese scorso e mi sono stati comunque addebitati gli interessi. ... Ciò significa che se hai un saldo, ti verranno addebitati gli interessi, a volte chiamati "interessi residui", dal momento in cui ti è stata inviata la fattura fino al momento in cui il pagamento viene ricevuto dall'emittente della carta.

Un tasso annuo effettivo globale (TAEG) è una misura più ampia del costo del prestito di denaro rispetto al tasso di interesse. Il TAEG riflette il tasso di interesse, eventuali punti, commissioni di intermediazione ipotecaria e altre spese che si pagano per ottenere il prestito. Per questo motivo, il tuo APR è solitamente superiore al tuo tasso di interesse.

Un buon APR per una carta di credito è del 14% e inferiore. Questo è all'incirca l'APR medio tra le offerte di carte di credito per le persone con un credito eccellente. E un ottimo APR per una carta di credito è dello 0%. La giusta carta di credito 0% potrebbe aiutarti a evitare interamente gli interessi sugli acquisti di grandi dimensioni o ridurre il costo del debito esistente.

Un buon TAEG su un prestito personale varia tra 3.99% e 11%. Il TAEG più basso su un prestito personale è di circa 3.99%. E il TAEG medio per un prestito personale è di circa l'11%, secondo la Federal Reserve. Probabilmente sarai in grado di ottenere solo tariffe vicine a 3.99% se hai un credito eccellente.

È 24.99 Apr bene? Sì, considererei 24.99% un alto tasso di interesse. Il tasso medio è di circa 19.9% ma è possibile ottenere un tasso inferiore se si ha una buona solvibilità.

Un buon APR per una prima carta di credito è inferiore al 20%. La migliore carta di credito per la prima volta a basso interesse è la Bank of America® Cash Rewards Credit Card for Students perché offre APR introduttivi dello 0% per 15 mesi sugli acquisti e dello 0% per 15 mesi sui trasferimenti del saldo, con un APR regolare di 13.99% - 23.99% (V).

Paga il saldo ogni mese.

Evita di pagare interessi sugli acquisti con carta di credito pagando l'intero saldo a ogni ciclo di fatturazione. Resisti alla tentazione di spendere più di quanto puoi pagare per un dato mese e godrai dei vantaggi dell'utilizzo di una carta di credito senza addebiti per interessi.

Nessun utente ha ancora commentato questo articolo.