Attingere al proprio patrimonio immobiliare, tramite un prestito di equità domestica, HELOC o rifinanziamento in contanti, è un terzo modo per garantire un investimento immobiliare per un affitto a lungo termine o finanziare un capovolgimento. Nella maggior parte dei casi, è possibile prendere in prestito fino all'80% del valore del patrimonio netto della casa da utilizzare per l'acquisto di una seconda casa.

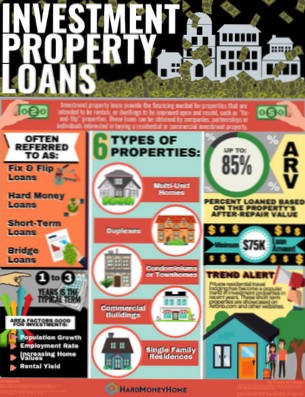

La maggior parte dei mutui a tasso fisso richiede almeno un acconto del 15% per un investimento immobiliare di una unità. Il tuo punteggio di credito dovrebbe essere uguale o superiore a 620 se stai facendo domanda tramite Rocket Mortgage®. I finanziatori vogliono che tu metta giù il 25% con un tasso di interesse di 620 o superiore su proprietà di investimento da due a quattro unità.

Di seguito sono riportati alcuni esempi di accordi immobiliari senza perdite di denaro:

Qualificarsi per un prestito immobiliare (e uno a condizioni favorevoli) può essere un compito difficile. Tuttavia, non è impossibile. Se fai le tue ricerche e pratichi la pazienza (migliorando il tuo punteggio di credito e risparmiando riserve di cassa), ti metterai in una posizione migliore per assicurarti il prestito di investimento di cui hai bisogno.

La regola del 2% è una strategia di investimento in cui un investitore rischia non più del 2% del proprio capitale disponibile su ogni singola operazione. Per applicare la regola del 2%, un investitore deve prima determinare il proprio capitale disponibile, tenendo conto di eventuali commissioni o commissioni future che potrebbero derivare dal trading.

In generale, avrai bisogno di un acconto piuttosto elevato per acquistare un investimento immobiliare. In genere sono richiesti acconti di almeno il 20% e il 25% è il più comune.

La maggior parte degli esperti immobiliari concorda che qualsiasi valore superiore all'8% è un buon ritorno sull'investimento, ma è meglio puntare a oltre il 10% o il 12%. Gli investitori immobiliari possono trovare le migliori proprietà di investimento con un elevato ritorno di cassa nella loro città preferita utilizzando il Property Finder di Mashvisor!

Sì, puoi ottenere un prestito di 30 anni su un investimento immobiliare. ... Un tasso di interesse più alto o una durata del prestito più breve significheranno pagamenti mensili più elevati. Un prestito di 30 anni sul tuo investimento immobiliare generalmente comporterà pagamenti mensili inferiori, ma più interessi pagati per tutta la durata del prestito.

Un investimento immobiliare è una proprietà immobiliare acquistata con l'intenzione di ottenere un ritorno sull'investimento attraverso il reddito da locazione, la futura rivendita della proprietà o entrambi.

E la risposta è no, non puoi. I mutui residenziali sono per le proprietà che il mutuatario vivrà e chiamerà casa. Se vuoi acquistare una proprietà che affitterai e non vivrai mai, hai bisogno di un mutuo buy-to-let che potrebbe essere complicato.

Un semplice piano in 10 fasi per l'acquisto della prima proprietà in affitto

30 consigli per finanziare il tuo primo investimento immobiliare

Nessun utente ha ancora commentato questo articolo.