I trust possono aiutare a eludere l'imposta di successioneScrivendo una polizza di assicurazione sulla vita in trust, i proventi della polizza possono essere pagati direttamente ai beneficiari piuttosto che alla tua proprietà legale, e quindi non saranno presi in considerazione al momento del calcolo dell'imposta di successione.

Beneficiari dell'assicurazione sulla vita

Nella maggior parte dei casi, ha più senso nominare individualmente i beneficiari sulle polizze di assicurazione sulla vita piuttosto che nominare un trust come beneficiario. ... I trust non sono considerati individui; pertanto, i proventi dell'assicurazione sulla vita pagati ai trust sono generalmente soggetti all'imposta sulla successione.

Affidare la tua polizza di assicurazione sulla vita implica un accordo legale che aiuta a garantire che il denaro di quella polizza venga utilizzato esattamente come previsto, indipendentemente dal valore della tua proprietà. ... Significa anche che i tuoi beneficiari riceveranno i soldi molto più rapidamente, indipendentemente dal fatto che un testamento sia stato scritto o meno.

Per mettere la tua assicurazione sulla vita in un trust, dovrai selezionare trustee, trovare un fornitore di assicurazioni e decidere se vuoi collocare immediatamente l'assicurazione sulla vita nel trust o assegnarlo al trust in un secondo momento.

Il costo per la costituzione di trust irrevocabili attraverso un importante studio legale varia tra $ 2.000 e $ 5.000, principalmente perché la permanenza di un tale trust e la quantità di lavoro iniziale e di pensiero che devono essere necessari per farlo bene la prima volta.

L'unica vera restrizione è per i minori, poiché è necessario designare un fiduciario o un tutore legale come beneficiario per fornire loro il beneficio in caso di morte. Sebbene tu possa nominare chiunque come beneficiario, assicurati di avvisarlo e fornire loro una copia della tua polizza di assicurazione sulla vita.

Inconvenienti di un trust vivente

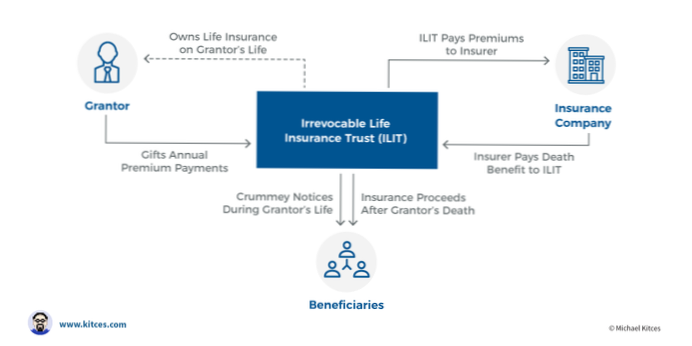

Il trust assicurativo possiede la tua polizza di assicurazione sulla vita. Il trust detiene la polizza assicurativa con te come assicurato nominato e quando muori, il beneficio assicurativo viene pagato al trust.

Per proteggere i proventi dell'assicurazione da questo, puoi scrivere la polizza in un trust. Il trust garantisce che i proventi dell'assicurazione sulla vita del mutuo vadano ai beneficiari designati dell'Assicurato. ... Con il trust, i proventi dell'assicurazione saranno pagati più rapidamente e direttamente all'istituto di credito.

Alcuni stati, per statuto o giurisprudenza, ritengono che solo il beneficiario indicato nel modulo di designazione del beneficiario abbia diritto a questi beni, indipendentemente dal fatto che la tua volontà, fiducia o altro documento identifichi specificamente il conto e nomini qualcun altro come suo beneficiario.

Un beneficiario può essere un fiduciario per un fondo di assicurazione sulla vita? Potresti voler depositare la tua polizza di assicurazione sulla vita in un trust e nominare un professionista legale o un amico / familiare fidato per erogare i proventi secondo i tuoi desideri.

Un disponente o un trustee può anche essere un beneficiario della stessa fiducia. ... Il fiduciario può essere una persona o un'entità come una società (in genere quando vengono addebitate le commissioni di gestione). Il disponente può nominare più fiduciari. Sebbene i trustee di un trust possano cambiare, un trust deve sempre avere almeno un trustee.

Nessun utente ha ancora commentato questo articolo.