Un tasso di interesse reale è il tasso di interesse che tiene conto dell'inflazione. Ciò significa che si adatta all'inflazione e fornisce il tasso reale di un'obbligazione o di un prestito. ... Il calcolo utilizzato per trovare il tasso di interesse reale è il tasso di interesse nominale meno il tasso di inflazione effettivo o previsto.

Quando l'inflazione attesa cambia, il tasso di interesse nominale aumenterà. Tuttavia, l'inflazione non influenzerà il tasso di interesse reale.

Secondo la teoria quantitativa della moneta, una crescente offerta di moneta aumenta l'inflazione. Pertanto, i tassi di interesse bassi tendono a provocare una maggiore inflazione. I tassi di interesse elevati tendono a ridurre l'inflazione.

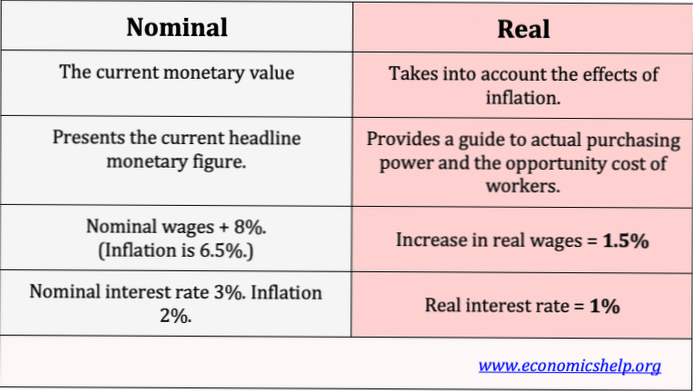

tasso di interesse reale ≈ tasso di interesse nominale - tasso di inflazione. Per trovare il tasso di interesse reale, prendiamo il tasso di interesse nominale e sottraiamo il tasso di inflazione. Ad esempio, se un prestito ha un tasso di interesse del 12% e il tasso di inflazione è dell'8%, il rendimento reale di quel prestito è del 4%.

All'aumentare del tasso di interesse, il costo di questa opportunità aumenta e la quantità di denaro richiesta diminuisce di conseguenza. ... Quando il PIL nominale diminuisce, la domanda di moneta si sposta a sinistra e, quando il PIL nominale aumenta, la domanda di moneta si sposta a destra.

Il tasso di interesse effettivo è quello che soddisfa i periodi di capitalizzazione durante un piano di pagamento. ... Il tasso di interesse nominale è il tasso di interesse periodico moltiplicato per il numero di periodi all'anno. Ad esempio, un tasso di interesse annuo nominale del 12% basato sulla capitalizzazione mensile indica un tasso di interesse dell'1% al mese (composto).

Per mantenere l'inflazione bassa e stabile, il governo ci pone un obiettivo di inflazione del 2%. Questo aiuta tutti a pianificare il futuro. Se l'inflazione è troppo alta o si muove molto, è difficile per le aziende fissare i prezzi giusti e per le persone pianificare la propria spesa.

I livelli dei tassi di interesse sono un fattore della domanda e dell'offerta di credito: un aumento della domanda di moneta o di credito aumenterà i tassi di interesse, mentre una diminuzione della domanda di credito li farà diminuire.

L'inflazione consente ai mutuatari di rimborsare i prestatori con denaro che vale meno di quando era stato originariamente preso in prestito, a vantaggio dei mutuatari. Quando l'inflazione provoca prezzi più alti, la domanda di credito aumenta, a vantaggio dei prestatori.

L'inflazione non solo influisce sul costo della vita - cose come trasporti, elettricità e cibo - ma può anche influire sui tassi di interesse sui conti di risparmio, sulla performance delle società e, a sua volta, sui prezzi delle azioni. Man mano che le misure dell'inflazione aumentano, ciò riflette una riduzione del potere d'acquisto del tuo denaro.

I tassi di interesse reali e quelli nominali possono essere positivi o negativi. ... I tassi di interesse nominali e reali non si muovono sempre insieme.

Un tasso di interesse reale è un tasso di interesse che è stato adeguato per rimuovere gli effetti dell'inflazione per riflettere il costo reale dei fondi per il mutuatario e il rendimento reale per il creditore o per un investitore. Un tasso di interesse nominale si riferisce al tasso di interesse prima di tenere conto dell'inflazione.

Con un'inflazione positiva, il tasso di interesse nominale è superiore al tasso di interesse reale. In effetti, il tasso di interesse reale è l'interesse nominale corretto per il tasso di inflazione. ... Esempio: se il tasso di inflazione è al 3% e il tasso di interesse reale è del 2%, il tasso di interesse nominale sarebbe del 5%.

Nessun utente ha ancora commentato questo articolo.