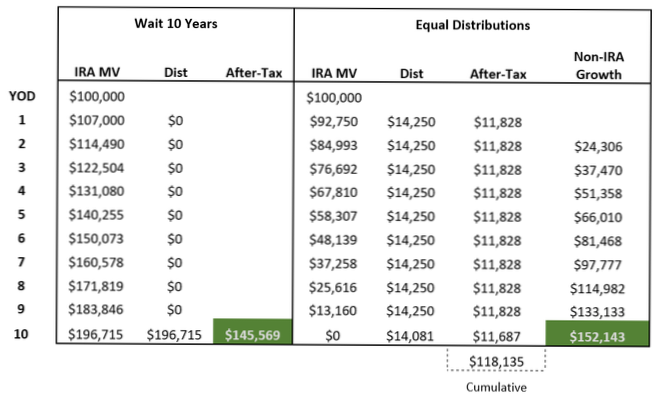

LA REGOLA DEI 10 ANNI. Uno dei grandi cambiamenti nel SECURE Act è stata l'eliminazione del tratto IRA per la maggior parte dei beneficiari non coniugi. È stato sostituito con la "regola dei 10 anni", secondo cui i fondi ereditati dall'IRA (o Roth IRA) devono essere ritirati entro la fine del periodo di 10 anni dopo la morte del proprietario dell'IRA.

A partire dal 2020, per gli IRA che passano alla maggior parte dei beneficiari non coniugi (esclusi i figli minori del proprietario, malati cronici o disabili, quelli con meno di 10 anni di età e trust "trasparenti" adeguatamente redatti), l'intera IRA deve essere distribuito entro la fine del decimo anno successivo alla morte del proprietario.

I beneficiari designati idonei non devono utilizzare la regola dei 10 anni e possono scegliere di prendere le distribuzioni lungo la loro aspettativa di vita da single.

Secondo la nuova legge, i beneficiari non coniugi dovranno ritirare tutti i fondi nell'IRA ereditata entro 10 anni dalla morte del titolare del conto originale. Si applica agli IRA ereditati dopo il dic. 31, 2019.

Qualsiasi altra persona che abbia meno di 10 anni di età inferiore al defunto. Questo è un catch-all che include alcuni amici e fratelli (a seconda dell'età), identificati come beneficiari di un conto pensionistico.

Raggiungi i 70 anni e mezzo dopo il 31 dicembre 2019, quindi non sei tenuto a prendere una distribuzione minima fino a quando non raggiungi i 72 anni. Hai raggiunto l'età di 72 anni il 1 ° luglio 2021. Devi prendere il tuo primo RMD (per il 2021) entro il 1 aprile 2022, con i successivi RMD il 31 dicembre di ogni anno in seguito.

LA REGOLA DEI 10 ANNI. Uno dei grandi cambiamenti nel SECURE Act è stata l'eliminazione del tratto IRA per la maggior parte dei beneficiari non coniugi. È stato sostituito con la "regola dei 10 anni", secondo cui i fondi ereditati dall'IRA (o Roth IRA) devono essere ritirati entro la fine del periodo di 10 anni dopo la morte del proprietario dell'IRA.

I beneficiari che hanno ereditato gli IRA prima del 2020 sono nonni. Possono seguire le vecchie regole e continuare a beneficiare di uno Stretch IRA.

I nipoti generalmente rientrano nella categoria di "beneficiario designato", il che significa che possono distribuire i beni come preferiscono, senza RMD ogni anno, a condizione che tutti i beni siano distribuiti entro 10 anni.

Le modifiche del SECURE Act alle regole post-morte per i titolari di conti pensionistici (IRA, 401 (k), 403 (b), ecc.) avrà un impatto su molti beneficiari che dovranno distribuire fondi dai loro conti ereditati entro 10 anni dopo l'anno dalla morte del titolare del conto. ... come beneficiario IRA o 401 (k).

La saggezza convenzionale suggerisce che ereditare un Roth IRA è sempre meglio che ereditare un IRA tradizionale. ... "La regola di base per i contributi / conversioni di Roth IRA rimane vera indipendentemente da chi effettua il prelievo: il proprietario o il beneficiario originale", afferma Spiegelman.

Se il defunto ha aperto il suo primo Roth IRA nel 2016, 2017, 2018, 2019 o 2020, i guadagni sarebbero tassabili se distribuiti prima della scadenza del periodo di cinque anni applicabile.

Il Coronavirus Aid, Relief and Economic Security Act, o CARES Act, rinuncia alle distribuzioni minime richieste durante il 2020 per IRA e piani pensionistici, compresi i beneficiari con conti ereditati. Questa rinuncia include gli RMD per le persone che hanno compiuto 70 anni e mezzo nel 2019 e hanno ottenuto il loro primo RMD nel 2020.

Nessun utente ha ancora commentato questo articolo.