"Unbanked" è un termine informale per gli adulti che non utilizzano banche o istituti bancari a qualsiasi titolo. ... Inoltre, le persone non bancarie in genere non hanno assicurazioni, pensioni o altri tipi di servizi professionali legati al denaro.

Le persone che hanno un conto bancario ma attingono anche a servizi finanziari alternativi come prestiti con anticipo sullo stipendio a breve termine, servizi di incasso di assegni e carte di debito prepagate, sono in genere indicati come underbanked. Alcune famiglie sono considerate non bancarie perché non utilizzano affatto banche o servizi finanziari.

Le famiglie sono generalmente designate come famiglie underbanked se hanno utilizzato opzioni di finanziamento alternative negli anni precedenti. Ciò include vaglia postali e servizi di affitto a riscatto e rappresenta quasi 67 milioni di americani.

non bancario. agg. Non avere o non aver mai avuto risparmi, assegni o altri conti presso una banca. Persone che non sono state registrate.

Un 'Unbanked Rural Center' (URC) è un centro rurale (Tier 5 e 6) che non dispone di uno sportello bancario abilitato per CBS di una Scheduled Commercial Bank, una Small Finance Bank, una Payment Bank o una Regional Rural Bank né una filiale della banca locale o banca cooperativa autorizzata per lo svolgimento di attività bancarie basate sui clienti ...

Le famiglie non bancarie, che la FDIC definisce come quelle che non hanno un conto presso un istituto assicurato, non possono utilizzare conti di risparmio per creare fondi di emergenza e non possono ricorrere a strumenti per risparmiare tempo per transazioni come il pagamento di bollette e il trasferimento di denaro.

Alcuni motivi per cui una persona potrebbe non avere un conto bancario includono: Mancato accesso tramite una filiale bancaria o un telefono cellulare nelle vicinanze. Commissioni di saldo minimo. Sfiducia nei confronti del sistema bancario.

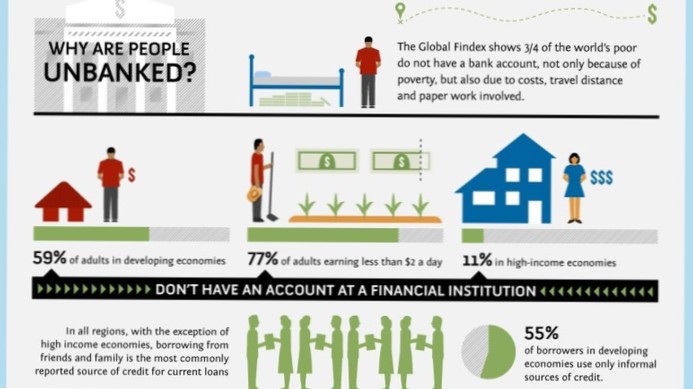

A livello globale, circa 1.7 miliardi di adulti rimangono senza un conto bancario, senza un conto presso un istituto finanziario o tramite un fornitore di denaro mobile.

Le banche generalmente guadagnano prendendo in prestito denaro dai depositanti e compensandoli con un certo tasso di interesse. Le banche presteranno il denaro ai mutuatari, addebitando ai mutuatari un tasso di interesse più elevato e approfittando dello spread del tasso di interesse.

Senza una storia creditizia, le persone prive di banche e sottobanche non saranno in grado di accedere ai prestiti. ... Le banche offrono strumenti di costruzione del credito che non sono disponibili tramite servizi finanziari alternativi. Molte banche offrono carte di credito sicure ai propri clienti senza precedenti di credito o con scarso credito.

Molte persone fanno banca da qualche parte. Quelli che non lo fanno sono "unbanked" e quelli che per lo più non lo sono sono "underbanked": secondo la ricerca della FDIC, quasi 16 milioni di adulti americani non sono bancari; altri 24.5 milioni sono underbanked, che dipendono da servizi come prestiti con anticipo sullo stipendio, anticipi di cassa e altri prodotti "alternativi".

Il concetto di inclusione finanziaria è stato introdotto per la prima volta in India nel 2005 dalla Reserve Bank of India. Gli obiettivi dell'inclusione finanziaria sono di fornire quanto segue: Un conto bancario di base senza fronzoli per effettuare e ricevere pagamenti. Prodotti di risparmio (inclusi investimenti e pensione)

Nessun utente ha ancora commentato questo articolo.