Molti pianificatori pensionistici suggeriscono che il tipico portafoglio 401 (k) genera un rendimento medio annuo dal 5% all'8% in base alle condizioni di mercato. Ma il tuo rendimento di 401 (k) dipende da diversi fattori come i tuoi contributi, la selezione degli investimenti e le commissioni.

Costruiresti un saldo di 401 (k) di $ 263.697 entro la fine del periodo di 20 anni. La modifica anche minima di alcuni input può dimostrare il grande impatto derivante da piccoli cambiamenti. Se inizi con un saldo di $ 5.000 invece di $ 0, il saldo del conto cresce fino a $ 283.891.

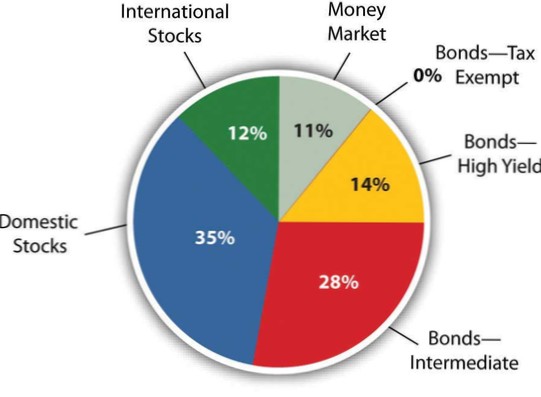

La maggior parte degli studi di pianificazione finanziaria suggerisce che la percentuale di contributo ideale per risparmiare per la pensione è compresa tra il 15% e il 20% del reddito lordo. Questi contributi potrebbero essere inseriti in un piano 401 (k), una corrispondenza 401 (k) ricevuta da un datore di lavoro, IRA, Roth IRA e / o conti imponibili.

Se guadagni $ 50.000 entro i 30 anni, dovresti avere $ 50.000 in banca per la pensione. Entro i 40 anni dovresti avere il triplo del tuo stipendio annuale. Entro i 50 anni, sei volte il tuo stipendio; entro i 60 anni, otto volte; e all'età di 67 anni, 10 volte. 8 Se raggiungi i 67 anni e guadagni $ 75.000 all'anno, dovresti risparmiare $ 750.000.

Saldo medio di 401.000 anni all'età di 65 anni - $ 462.576; Mediana - $ 140.690.

Ritirare i tuoi soldi per la pensione a 28 anni è come creare il tuo personale crollo del mercato azionario, anche se il mercato azionario aumenta vertiginosamente. Pagherai una penale del 10% per il prelievo anticipato sui soldi che prendi dal tuo piano 401 (k), più eventuali guadagni Roth IRA che tocchi.

Se vai in pensione con un patrimonio di $ 500.000, la regola del 4% dice che dovresti essere in grado di prelevare $ 20.000 all'anno per un pensionamento di 30 anni (o più). Quindi, se vai in pensione a 60 anni, i soldi dovrebbero idealmente durare fino ai 90 anni. Se il 4% sembra troppo basso, considera che prenderai un reddito che aumenta con l'inflazione.

Entro i 50 anni, il fornitore di piani pensionistici Fidelity consiglia di avere almeno sei volte il tuo stipendio in un risparmio per andare in pensione comodamente all'età di 67 anni. A 55 anni, consiglia di avere sette volte il tuo stipendio. ... Se guadagni $ 75.000 all'anno, dovresti avere $ 450.000 di risparmio entro 50.

Quanto varrà un investimento di $ 20.000 in futuro? Alla fine di 20 anni, i tuoi risparmi saranno cresciuti fino a $ 64.143. Avrai guadagnato $ 44.143 di interessi. Quanto crescerà il risparmio di $ 20.000 nel tempo con gli interessi?

Ci sono più di un paio di ragioni per cui penso che i 401 (k) siano una cattiva idea, incluso il fatto che rinunci al controllo dei tuoi soldi, hai opzioni di investimento estremamente limitate, non puoi accedere ai tuoi fondi finché non hai 59 anni.5 anni o più, non vengono pagate distribuzioni di reddito sui tuoi investimenti e non ne traggono vantaggio durante la maggior parte ...

"La mia regola pratica generale è di avere un risparmio pari a 25 volte l'importo desiderato del reddito pensionistico annuale quando vai in pensione", dice. "Quindi, se hai bisogno di $ 100.000 all'anno di reddito da pensione, avrai bisogno di $ 2.5 milioni di risparmio.

Quando dovresti massimizzare

1 Se puoi permetterti di massimizzare il tuo contributo, potresti volerlo fare. Alcuni esperti di finanza personale suggeriscono di risparmiare almeno il 15% del reddito annuo per la pensione durante la tua carriera lavorativa. ... È sufficiente per soli $ 300 di reddito mensile in pensione.

Nessun utente ha ancora commentato questo articolo.