Conservatore. Gli investitori ultraconservatori spesso acquistano azioni di fondi comuni di investimento del mercato monetario, che detengono equivalenti di liquidità, come buoni del tesoro a breve termine e carta commerciale. Alcuni conti 401 (k) includono anche opzioni di investimento protetto dal capitale, come i certificati di deposito.

Trasferire 401 (k) asset in obbligazioni potrebbe avere senso se sei più vicino all'età della pensione o se sei generalmente un investitore più conservatore nel complesso. Ma farlo potrebbe potenzialmente costare la crescita del tuo portafoglio nel tempo.

Ecco cinque modi per proteggere il tuo gruzzolo 401 (k) da un crollo del mercato azionario.

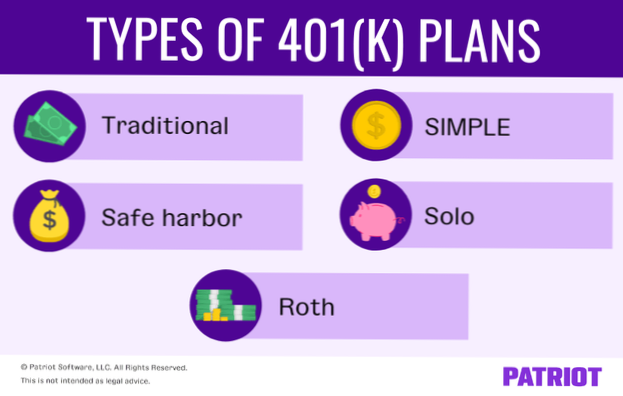

10 dei migliori fondi 401 (k):

I migliori investimenti sicuri per i tuoi soldi

Ritirare i tuoi soldi per la pensione a 28 anni è come creare il tuo personale crollo del mercato azionario, anche se il mercato azionario aumenta vertiginosamente. Pagherai una penale del 10% per il prelievo anticipato sui soldi che prendi dal tuo piano 401 (k), più eventuali guadagni Roth IRA che tocchi.

Se sei un investitore a breve termine, i CD bancari ei titoli del Tesoro sono una buona scommessa. Se stai investendo per un periodo di tempo più lungo, rendite fisse o indicizzate o persino prodotti assicurativi sulla vita universali indicizzati possono fornire rendimenti migliori rispetto ai buoni del tesoro.

Nessun investimento è completamente sicuro, ma ce ne sono cinque (conti di risparmio bancari, CD, titoli del Tesoro, conti del mercato monetario e rendite fisse) che sono considerati tra gli investimenti più sicuri che puoi possedere. I conti di risparmio bancari e i CD sono generalmente assicurati dalla FDIC.

In una recessione, i prezzi delle azioni sono generalmente depressi perché gli utili sono generalmente depressi. Nel tempo, le azioni restituiscono l'8-10% all'anno. Se hai ancora 10 anni o più per andare prima del pensionamento, dovresti assolutamente continuare a massimizzare il tuo 401 (k) come minimo.

5 opzioni di investimento per i pensionati

Ci sono più di un paio di ragioni per cui penso che i 401 (k) siano una cattiva idea, incluso il fatto che rinunci al controllo dei tuoi soldi, hai opzioni di investimento estremamente limitate, non puoi accedere ai tuoi fondi finché non hai 59 anni.5 anni o più, non vengono pagate distribuzioni di reddito sui tuoi investimenti e non ne traggono vantaggio durante la maggior parte ...

Detto questo, sebbene ogni piano 401 (k) sia diverso, i contributi accumulati all'interno del piano, che sono diversificati tra azioni, obbligazioni e investimenti in contanti, possono fornire un rendimento medio annuo che va dal 3% all'8%, a seconda di come si alloca i tuoi fondi a ciascuna di queste opzioni di investimento.

Sebbene i piani 401 (k) siano una parte preziosa della pianificazione del pensionamento per la maggior parte degli U.S. lavoratori, non sono perfetti. Il valore dei piani 401 (k) si basa sul concetto di media del costo in dollari, ma non è sempre una teoria affidabile. Molti piani 401 (k) sono costosi a causa degli elevati costi amministrativi e di tenuta dei registri.

Nessun utente ha ancora commentato questo articolo.